この手の事が書かれた本は多数ありますが、今回は2021年9月に発行された「株式投資で勝つための指標が1冊でわかる本」の内容のうち株価に直接に関係しない項目をまとめてみました。

今回は例としてネットストアで有名な「モノタロウ」の財務諸表を使って企業評価をしてみました。

株価に関係するPER,ROE,ROA,EPSは面倒でどうしても頭に入って来ません。

唯一、PER(株価収益率)だけが、私の指標です。

目次

1 短期安全性を確認する

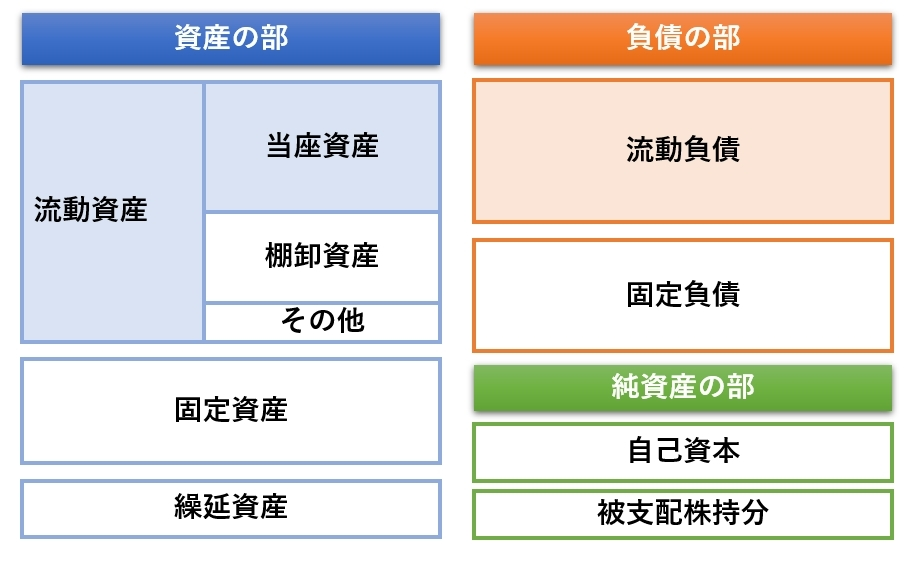

1.1 流動資産

企業は負債を返せなくなったら潰れます。

流動資産は、通常営業循環(「仕入 => 製造 => 在庫 => 販売 => 回収」という通常の事業の循環)内の、主に1年以内に使ったり回収したりする資産です。

固定資産はそれ以外で長期にわたって使う資産です。

企業の安全性は「流動比率」で分かります。

流動比率の計算式は以下。

流動比率(%)= (流動資産/流動負債)×100

100%を超えていれば、概ね良好。100%を割り込んでいると、流動資産を全て使っても流動負債が支払えないことになります。

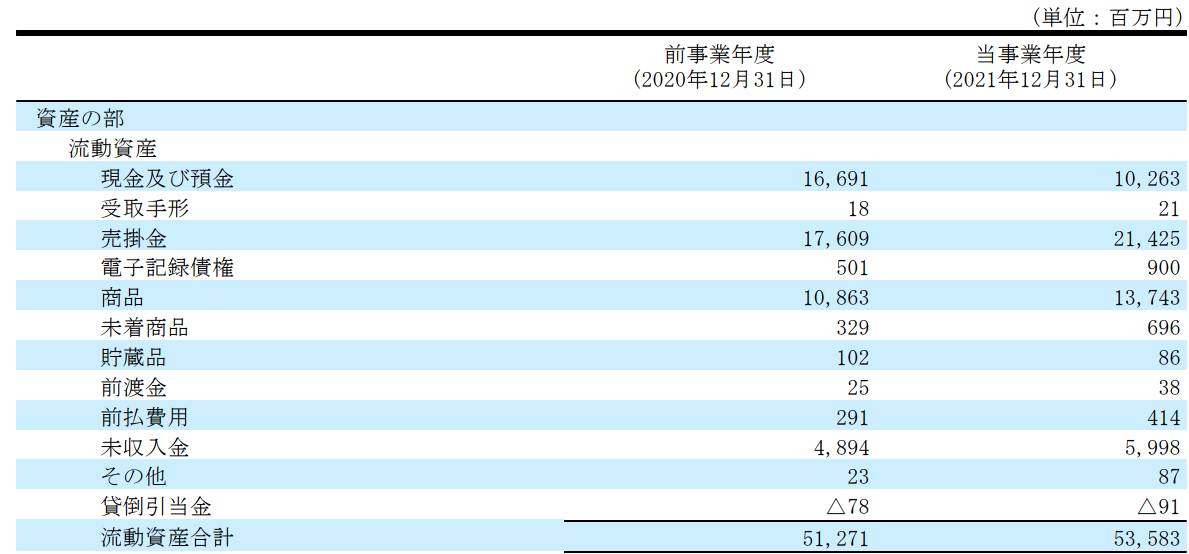

例:2021年度のモノタロウの流動比率は、(53583/22852)×100=234%

通常流動比率が120%以上あれば安全だと言えますが、日銭が入って来る業種や企業、例えば、鉄道業なら50%、小売業、飲食業なら70%以上あれば安全だと言えます。

モノタロウの場合は小売業なので70%あれば安全圏内ですが、234%と、かなりの好比率です。

1.2 当座比率

短期の安全性を見るもう一つの指標が当座比率です。

当座資産は、流動性資産の中でも、より現金化しやすい資産のことで、現金や貯金、受取手形、売掛金、有価証券などです。

正確には、回収できない可能性がある受取手形や売掛金を差し引いたものです。

当座比率(%)=(当座資産/流動負債) ×100

安全性の目安は90%以上です。

例:2021年度のモノタロウの当座比率は、(32609/22852)×100=143%

これもまた良い値です。

2 中期安全性を確認する

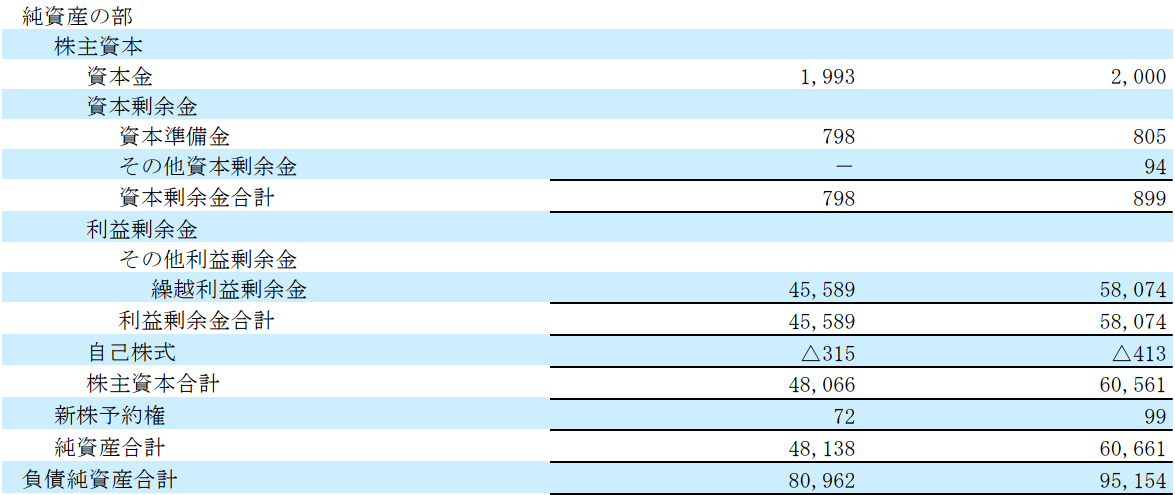

2.1 自己資本比率

自己資本比率の計算式は以下。

自己資本比率(%)=純資産/資産 ×100

純資産は返済する必要のないお金のことで、返済する必要があるお金が負債です。

企業としては、返済する必要のある負債よりも、返済する必要のないお金をたくさん持っていた方が会社が安定します。

自己資本比率が何%あれば安全と言えるかについては業種によって異なります。

工場や建物などの固定資産を多く持つ企業は、20%以上あれば安全だと言えます。

売掛金や在庫などの流動資産が多い商社や卸売業などは、15%以上あれば安全です。

それ以外でも10%以上あることが中長期の安全性の判断基準となります。

例外は金融業です。

金融業はお金を扱っていますから、現金を潤沢に持っており、収益性も高い業種のため、10%を切っていても安全と言えます。

例:2021年度のモノタロウの自己資本比率は、(60661/95154)×100=64%

かなり高い数値となります。

3 経営危機を確認する

3.1 手元流動性

倒産危機に陥った企業を見るときの指標。

これは、すぐに使えるお金がどれだけあるかを表す指標で、次の計算式で求められます。

手元流動性=(現預金+有価証券などのすぐに現金化できる資産+すぐに調達できる資金)/月商

例:2021年度のモノタロウの場合は貸借対照表の資産の部、流動資産の部、流動資産の一番上に「現金及び貯金」とあり、金額は12,379百、流動性資産の中に有価証券はありませんので0円です。

月商は年間の売上高を12で割れば求められます。

損益計算書を見ると、一番上に182,472百とあり、これを12で割ると15,206百です。

流動性資=12,379百/15,206百=0.8ヶ月

手元流動性の安全基準は、大企業で1ヶ月分、中堅企業で1.2ヶ月、中小で1.7ヶ月なので、資金は通常よりも低めですが、現時点、業績は好調で、経営危機と言った状態ではないので、問題になるレベルではないと思います。

4 将来性を見極める

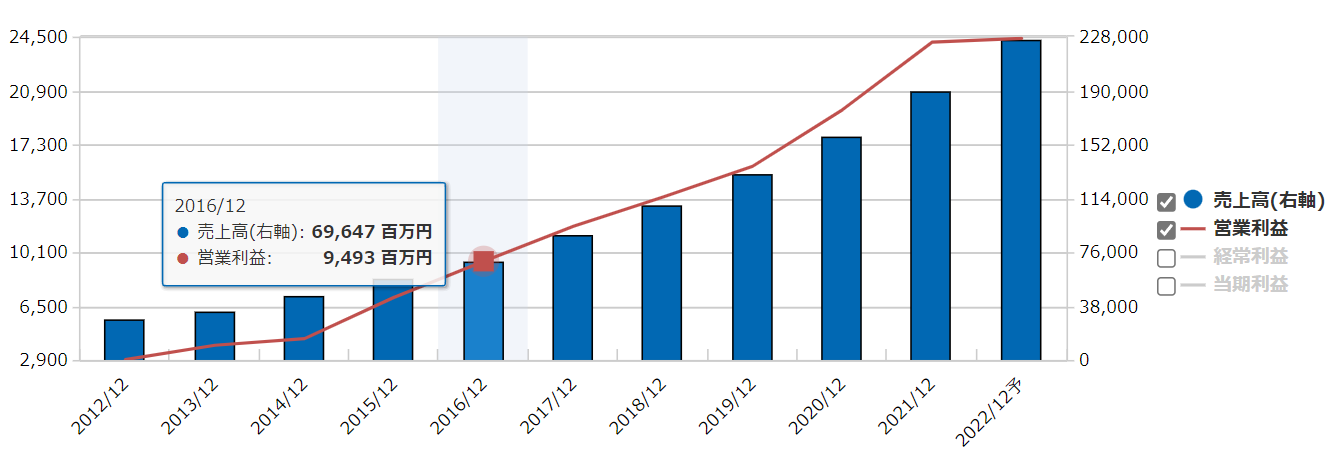

4.1 売上高成長率

計算式はありますが、これは証券会社のデータを見た方が一目瞭然で分かります。

当然ですが、毎年伸びている会社が良い会社ということになります。

以下がモノタロウの例です。

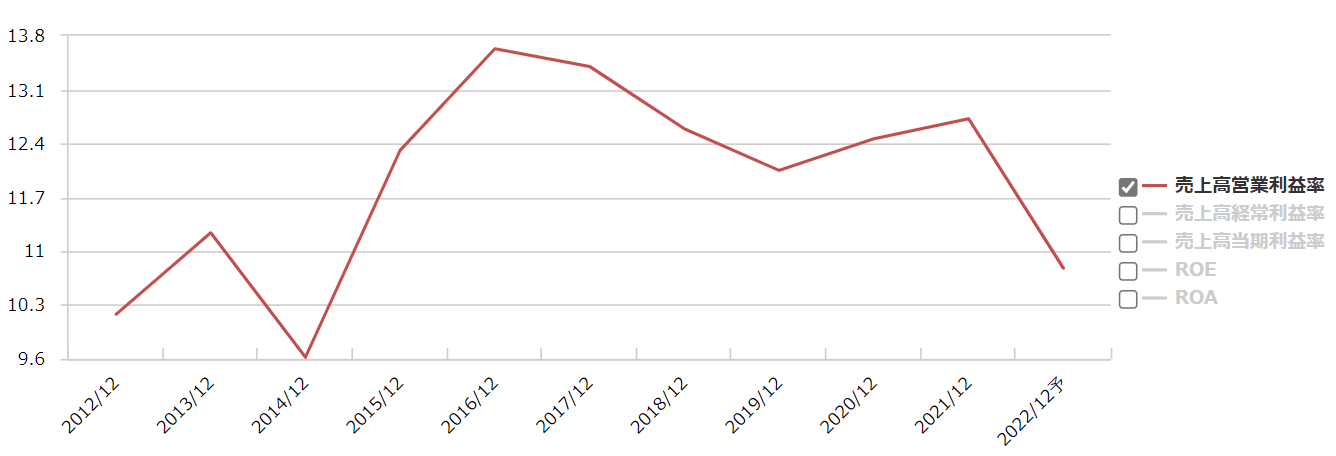

4.2 売上高営業利益率

これも証券会社のデータを見た方が簡単に分かります。

以下がモノタロウの例ですが、小売りで10%を超えているのはかなりのパフォーマンスです。ちなみにアスクルは3%程度。

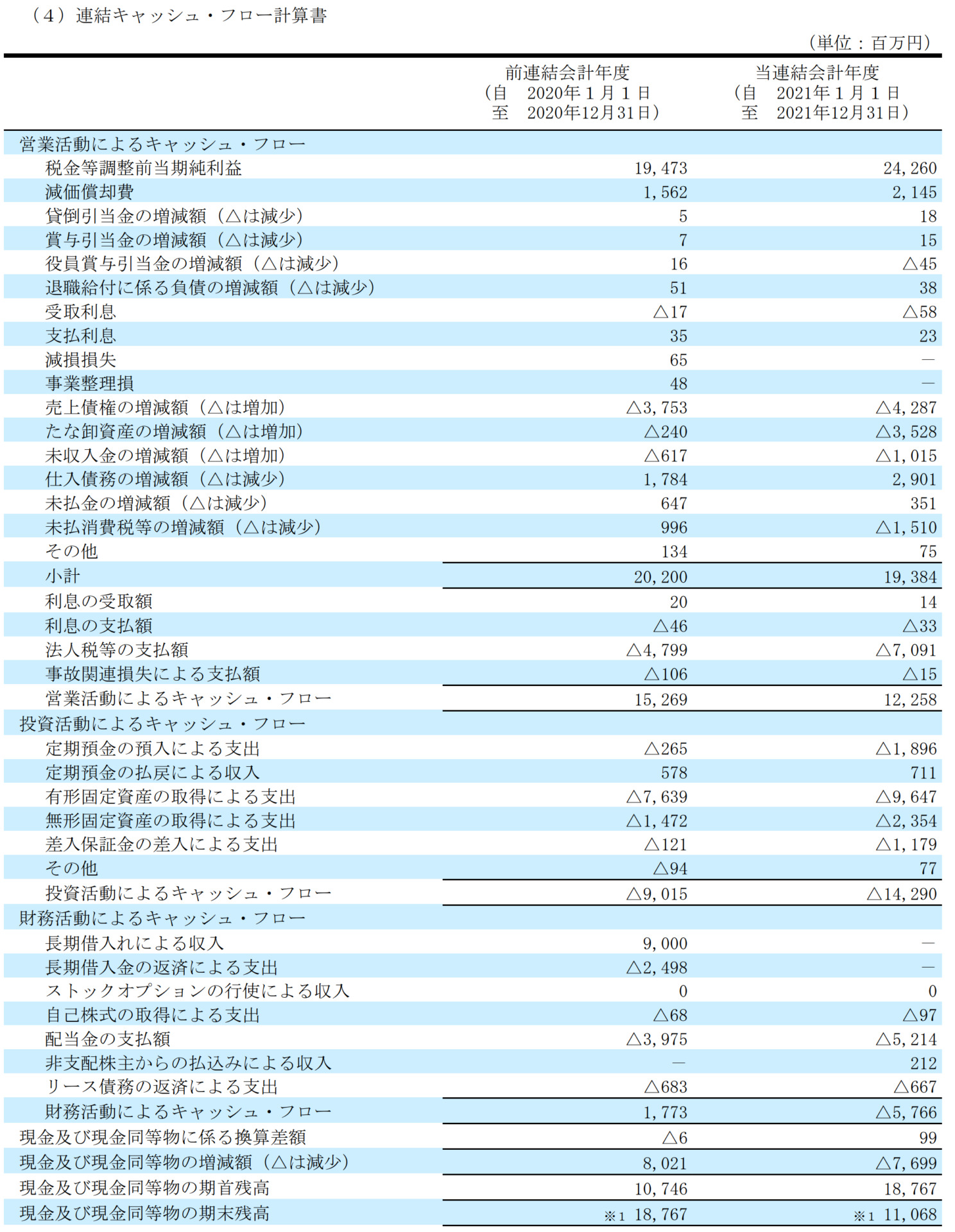

4.3 キャッシュフロー計算書

財務諸表で企業の安全性と収益性を調べることができますが、企業の将来性については、キャッシュフロー計算書である程度調べられます。

キャッシュフローは現金収支のことで、以下の3つがあります。

営業活動によるキャッシュ・フロー

投資活動によるキャッシュ・フロー

財務活動によるキャッシュ・フロー

4.3.1 営業キャッシュフロー

お金を稼ぐ源泉は、この営業キャッシュフローだけなので、プラスでなくてはなりません。

キャッシュを稼ぐ力を見るために「キャッシュフローマージン」という指標を計算します。

キャッシュフローマージン=(営業キャッシュフロー/売上高)×100

キャッシュフローマージンが10%以上あれば、企業が成長するための原資を稼ぐ力があり、7%以上であれば合格。10%以上あれば将来性十分の優良企業です。

モノタロウの」場合は、

12,258百/182472百=6.7%

4.3.2 投資キャッシュフロー

投資キャッシュフローはマイナスが通常の状態です。

企業の将来性は、その企業がどれだけ未来への投資を行っているかを見ると分かります。

設備や機械などの資産の価値の目減り分以上の設備投資を行っているようであれば将来が期待できます。

4.3.3 財務キャッシュフロー

借入れやその返済、増資などの資金調達と、自社株式の買い入れ、配当などの株主還元が記載されています。

財務キャッシュフローも基本的にはマイナスの方が健全です。

それは、借入れと返済が同額の場合、あるいはどちらもない場合、自社株買い入れやや配当などの株主還元分だけマイナスになるからです。

5 投資信託 2022-10-11追記

絶対に買わない2つのルール

純資産残高が1000憶円未満は買わない。

設定日から3年以内は買わない。

モーニングスターのレーティングをチェック

「シャープレシオ」はリスクを表す。自分の目的にあわせてリスクの取り方を決める。

以上、主要なところはこの位かと思います。

冒頭にも書きましたが株価と直接関係する指標は割愛しました。

ファンダメンタル分析をしても、実際の株価は評価通りには動きませんが、購入する前に、納得できるよう、ある程度基礎知識は持っていた方が良いと思います。